營業(yè)稅改征增值稅改革(以下簡稱“營改增”),自2012年1月1日起在上海拉開序幕,歷經(jīng)2013及2014年度兩次地區(qū)擴(kuò)圍與行業(yè)擴(kuò)圍后,截至目前,僅剩下建筑業(yè)、房地產(chǎn)業(yè)、金融業(yè)及部分生活性服務(wù)業(yè)尚未納入改革范圍。根據(jù)總理部署“營改增”五步走的要求,2015年將實(shí)現(xiàn)營改增全覆蓋,并在不久的將來實(shí)行增值稅立法。因此2015年建筑施工業(yè)“營改增”,已勢在必行!

對建筑企業(yè)而言,“營改增”不僅僅是由一個(gè)稅種轉(zhuǎn)換為另一個(gè)稅種,同時(shí)有可能帶來企業(yè)稅負(fù)與凈利潤的增減變化、商業(yè)模式的調(diào)整、組織架構(gòu)的重設(shè)、供應(yīng)商的重新選擇、稅務(wù)風(fēng)險(xiǎn)管控體系的優(yōu)化、IT支持系統(tǒng)的調(diào)整等一系列影響。

為幫助建筑行業(yè)全面洞悉“營改增”對企業(yè)的影響,有效掌握與運(yùn)用“營改增”的正確應(yīng)對方法,我們對建筑行業(yè)“營改增”進(jìn)行了專題研究,并提出了前瞻性的總體解決方案。希望此解決方案能幫助建筑行業(yè)順利實(shí)現(xiàn)“營改增”的平穩(wěn)過渡,并有效控制企業(yè)稅務(wù)風(fēng)險(xiǎn),降低稅負(fù),提升企業(yè)管理水平和市場競爭力。

"營改增"對建筑行業(yè)的主要影響與應(yīng)對建議

“營改增”是一項(xiàng)系統(tǒng)而復(fù)雜的變革,涉及面廣,影響力大。對國家經(jīng)濟(jì)環(huán)境而言,“營改增”在產(chǎn)業(yè)結(jié)構(gòu)調(diào)整與稅收減負(fù)等方面將產(chǎn)生深遠(yuǎn)的影響。對建筑業(yè)而言,“營改增”既是挑戰(zhàn)也是機(jī)遇。

建筑業(yè)作為一項(xiàng)傳統(tǒng)行業(yè),在我國經(jīng)濟(jì)體系中占有重要地位,同時(shí)具備傳統(tǒng)行業(yè)的特性及建筑業(yè)特有的管理難點(diǎn),如管理層級復(fù)雜、粗放式及外延式的發(fā)展模式、資質(zhì)共享與掛靠、人力資源不穩(wěn)定、混業(yè)經(jīng)營等。

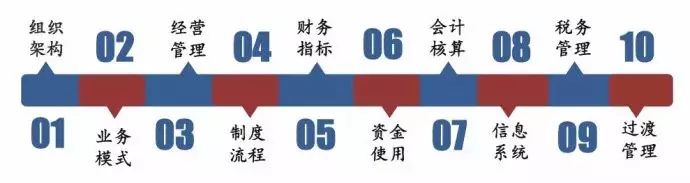

這些行業(yè)特性與管理難點(diǎn),在營改增后,將有可能帶來業(yè)務(wù)、資金、發(fā)票流轉(zhuǎn)方向“三流不一致”的稅務(wù)風(fēng)險(xiǎn),也有可能帶來增值稅管理成本上升、進(jìn)項(xiàng)稅額欠缺或不能順利抵扣的問題,這些風(fēng)險(xiǎn)及問題將導(dǎo)致企業(yè)稅務(wù)風(fēng)險(xiǎn)上升、企業(yè)利潤下降,并倒逼建筑行業(yè)向管理精細(xì)化、規(guī)范化轉(zhuǎn)變。經(jīng)研究與梳理,營改增對建筑行業(yè)的影響主要體現(xiàn)在10個(gè)方面,圖示如下:

針對上述10大影響,基于對“營改增”政策的理解、對建筑行業(yè)財(cái)務(wù)與業(yè)務(wù)特性的深入了解,在遵循“六位一體”咨詢方法論的基礎(chǔ)上,提出一系列有針對性的總體解決方案,簡述如下:

現(xiàn)行建筑集團(tuán)普遍擁有眾多子、分公司及項(xiàng)目部,組織架構(gòu)復(fù)雜,管理鏈條長。多層級的管理模式加大了稅務(wù)管理成本及潛在稅務(wù)風(fēng)險(xiǎn)。如:

(1)現(xiàn)行增值稅政策下,企業(yè)內(nèi)部非法人獨(dú)立核算的分公司可能會被認(rèn)定具有獨(dú)立納稅義務(wù)。而分公司通常不具有獨(dú)立的建筑資質(zhì)也不作為合同的簽約主體承攬項(xiàng)目,營改增后勢必增加管理成本。

(2)當(dāng)前建筑企業(yè)下屬公司一般既有建筑勞務(wù)又有自產(chǎn)貨物,增值稅下屬于混業(yè)經(jīng)營,倘若核算不清,會有從高適用稅率的風(fēng)險(xiǎn)。

(3)若上級公司為集中采購模式,購買大型機(jī)械設(shè)備或信息管理系統(tǒng)取得了大量進(jìn)項(xiàng),而子、分公司作為開票方與納稅主體將出現(xiàn)大量銷項(xiàng),因此有可能出現(xiàn)進(jìn)銷項(xiàng)不匹配的現(xiàn)象。

應(yīng)對建議:建筑企業(yè)應(yīng)結(jié)合自身特點(diǎn),梳理分公司的資質(zhì)及獨(dú)立納稅人資格,對分公司與子公司重新定位,盡量撤銷規(guī)模較小的分支機(jī)構(gòu)及空殼公司,壓縮管理層級,并考慮將部分子、分公司轉(zhuǎn)變?yōu)槭聵I(yè)部,促進(jìn)組織機(jī)構(gòu)扁平化。

2、業(yè)務(wù)模式

1)資質(zhì)共享(或資質(zhì)借用)與聯(lián)營(或掛靠)等業(yè)務(wù)模式在當(dāng)下已成為建筑企業(yè)的常見業(yè)務(wù)模式。但在實(shí)務(wù)中,該業(yè)務(wù)模式的操作方式,不僅違背了建筑法,也違背了合同法,在營改增后還將存在極大的稅法合規(guī)性風(fēng)險(xiǎn)。

風(fēng)險(xiǎn)主要表現(xiàn)在:

(1)合同簽約方與勞務(wù)提供方不一致,導(dǎo)致業(yè)務(wù)流、發(fā)票流、資金流“三流不一致”,招致虛開增值稅專用發(fā)票風(fēng)險(xiǎn),同時(shí)甲方也會面臨著進(jìn)項(xiàng)稅額無法抵扣的風(fēng)險(xiǎn),進(jìn)而有可能倒逼施工方變革業(yè)務(wù)模式。

(2)銷項(xiàng)主要體現(xiàn)在合同簽約方(總包),進(jìn)項(xiàng)主要體現(xiàn)在實(shí)際施工方,從而導(dǎo)致進(jìn)銷項(xiàng)不匹配,合同簽約方稅負(fù)增大、利潤下降。

應(yīng)對建議:一是對集團(tuán)旗下子公司和非法人獨(dú)立核算分公司的資質(zhì)進(jìn)行梳理,將不具有任何資質(zhì)的非法人獨(dú)立核算的分公司的稅務(wù)登記證注銷,轉(zhuǎn)變?yōu)槭聵I(yè)部,并注銷部分無發(fā)展?jié)摿Φ淖庸尽6歉淖儸F(xiàn)有業(yè)務(wù)模式,加強(qiáng)資質(zhì)管理,限制資質(zhì)共享。建議采取總分包模式、聯(lián)合體模式、集中管理等模式,完善增值稅抵扣鏈條。

2)對于特殊的業(yè)務(wù)項(xiàng)目,如BT、BOT、PPP、EPC等項(xiàng)目,在營改增后,也將重新審視與調(diào)整該業(yè)務(wù)模式。以EPC(設(shè)計(jì)、采購、施工)項(xiàng)目為例,原營業(yè)稅下未分開核算,均適用同一稅率。營改增后,EPC項(xiàng)目屬于混業(yè)經(jīng)營,兼有不同稅率,其中:設(shè)計(jì)服務(wù)適用6%稅率;設(shè)備采購適用17%稅率;建筑施工勞務(wù)適用11%稅率。根據(jù)《增值稅暫行條例實(shí)施細(xì)則》的規(guī)定:兼營不同稅率的貨物或者應(yīng)稅勞務(wù),應(yīng)當(dāng)分別核算不同稅率貨物或者應(yīng)稅勞務(wù)的銷售額;未分別核算銷售額的,從高適用稅率。因此營改增后,企業(yè)有可能存在從高交稅的風(fēng)險(xiǎn)。

應(yīng)對建議:對于EPC等特殊業(yè)務(wù)模式,建議按不同稅率分開簽訂合同(或簽訂框架協(xié)議及分項(xiàng)合同),同時(shí)分開核算。但需注意分開定價(jià)應(yīng)符合獨(dú)立交易原則,同時(shí)應(yīng)結(jié)合不同業(yè)主類型采用不同的定價(jià)策略。

3、成本費(fèi)用

營改增后,流轉(zhuǎn)稅的稅負(fù)不再是一個(gè)恒定的相對比率,而是一個(gè)變動成本,其高低既取決于銷項(xiàng),同時(shí)更多的取決于進(jìn)項(xiàng),也即取決于企業(yè)所取得的成本費(fèi)用相關(guān)的進(jìn)項(xiàng)稅額的高低。那么,如何更多、更快、更準(zhǔn)確地獲得進(jìn)項(xiàng)稅額將成為集團(tuán)整體稅負(fù)管控的關(guān)鍵點(diǎn)。如材料采購管理,需格外關(guān)注供應(yīng)商的納稅人身份及所能提供的發(fā)票類型,如集團(tuán)內(nèi)部的設(shè)備調(diào)撥,是否會視同銷售繳納增值稅?如當(dāng)前業(yè)務(wù)模式下的甲控材是否會在“營改增”后轉(zhuǎn)變?yōu)榧坠┎模?/span>

應(yīng)對建議:

(1)完善供應(yīng)商與分包商信息檔案,建立電子信息管理系統(tǒng);

(2)減少跨法人或分支機(jī)構(gòu)間的設(shè)備及內(nèi)部調(diào)撥;

(3)轉(zhuǎn)變采購模式,推行集中采購;

(4)建立營改增后的供應(yīng)商選擇標(biāo)準(zhǔn)與比價(jià)體系;

(5)梳理可抵扣項(xiàng)目及適用稅率、制作可抵扣明細(xì)手冊等。

4、制度流程

“營改增”后,現(xiàn)有公司管理制度,包括財(cái)務(wù)管理制度、采購管理辦法、合同管理辦法、招投標(biāo)辦法等已不再適用現(xiàn)行稅制體系下的管理要求。如:合同管理辦法中涉及到合同模版的修訂,需價(jià)稅分離、需增加對納稅義務(wù)時(shí)點(diǎn)的關(guān)注,需要求發(fā)票開具的信息、付款的要求等。

此外,現(xiàn)行招投標(biāo)項(xiàng)目預(yù)算及結(jié)算管理相關(guān)制度也將不再適用增值稅后的要求,根據(jù)建標(biāo)造[2014]51號《關(guān)于征求<建筑業(yè)營改增建設(shè)工程計(jì)價(jià)規(guī)則調(diào)整實(shí)施方案>等三個(gè)文件征求意見稿意見的函》,建筑業(yè)營改增建設(shè)工程計(jì)價(jià)規(guī)則、建設(shè)工程定額體系及建設(shè)工程工程量清單規(guī)范體系都發(fā)生了相應(yīng)變化,有待新的政策落實(shí)后,相應(yīng)調(diào)整企業(yè)內(nèi)部定額及招投標(biāo)概預(yù)算的編制工作。

應(yīng)對建議:

(1)修改原有管理制度及各類合同范本;

(2)設(shè)計(jì)補(bǔ)充新的增值稅管理制度,包括:增值稅專用發(fā)票管理辦法、增值稅會計(jì)核算辦法、增值稅管理機(jī)構(gòu)設(shè)置與崗位職責(zé);

(3)利用信息化手段,固化增值稅的風(fēng)險(xiǎn)管控與日常管理。

5、財(cái)務(wù)指標(biāo)

“營改增”后,對財(cái)務(wù)指標(biāo)的最大影響應(yīng)體現(xiàn)為營業(yè)收入的大幅下降,營業(yè)稅為價(jià)內(nèi)稅,增值稅為價(jià)外稅,增值稅體系下的營業(yè)收入不含稅金,導(dǎo)致收入總額占比下降。另外,“營改增”后甲控材的業(yè)務(wù)模式可能會發(fā)生變化,甲方更希望獲取17%的增值稅專用發(fā)票,故“甲控材”可能會變更為“甲供材”,總包合同中材料款會單獨(dú)核算,以后不再在總包總價(jià)款中體現(xiàn),從而導(dǎo)致收入額總體下降。其次,“營改增”后對利潤總額的影響也較為顯著,增值稅下,進(jìn)項(xiàng)稅額的抵扣比例直接影響著企業(yè)的現(xiàn)金流及償債能力,直接或間接都會影響到利潤總額的變化。

應(yīng)對建議:視不同甲方的利益考量,與甲方進(jìn)行商務(wù)談判,約定甲供材價(jià)款、結(jié)算及開票事宜。轉(zhuǎn)變經(jīng)營理念及經(jīng)營模式,重視投入與產(chǎn)出比,努力依靠科技進(jìn)步實(shí)施業(yè)務(wù)轉(zhuǎn)型與升級。

6、資金使用

“營改增”以后,建筑企業(yè)必須按照納稅義務(wù)發(fā)生時(shí)間及時(shí)繳納增值稅,根據(jù)財(cái)稅[2013]106號中納稅義務(wù)時(shí)間的規(guī)定:納稅人提供應(yīng)稅服務(wù)并收訖銷售款項(xiàng)或者取得索取銷售款項(xiàng)憑據(jù)的當(dāng)天;先開具發(fā)票的,為開具發(fā)票的當(dāng)天。其中,收訖銷售款項(xiàng),是指納稅人提供應(yīng)稅服務(wù)過程中或者完成后收到款項(xiàng)。取得索取銷售款項(xiàng)憑據(jù)的當(dāng)天,是指書面合同確定的付款日期;未簽訂書面合同或者書面合同未確定付款日期的,為應(yīng)稅服務(wù)完成的當(dāng)天。

但是建設(shè)單位驗(yàn)工計(jì)價(jià)工程款的支付往往滯后,有些項(xiàng)目應(yīng)收款的拖欠時(shí)間還比較長。同時(shí),項(xiàng)目完工結(jié)算后,還需要預(yù)留5%-10%的質(zhì)量保證金,實(shí)務(wù)中,大量的工程施工單位并未如期取得該質(zhì)量保證金。

營改增后,由于企業(yè)在驗(yàn)工計(jì)價(jià)確認(rèn)收入時(shí),增值稅納稅義務(wù)已經(jīng)發(fā)生,因此無論工程款項(xiàng)是否收到,均需先確認(rèn)銷項(xiàng)稅額,并及時(shí)繳納。上述現(xiàn)象必將導(dǎo)致企業(yè)經(jīng)營性現(xiàn)金凈流出增加,加大企業(yè)現(xiàn)金流壓力。

另外,由于企業(yè)資金緊張,不能及時(shí)支付分包商和供應(yīng)商合同價(jià)款,就不能及時(shí)取得可抵扣的進(jìn)項(xiàng)稅額專用發(fā)票,造成當(dāng)期應(yīng)納稅額增加,更加劇了企業(yè)的資金壓力。企業(yè)為了資金鏈不斷裂,必須增加銀行貸款額度,會使財(cái)務(wù)狀況更加惡化。

應(yīng)對建議:企業(yè)在收到銷售款項(xiàng)或業(yè)主同意付款時(shí)再申請完工簽證,此舉將有可能避免企業(yè)預(yù)交稅,或縮短預(yù)交稅與收到稅之間的時(shí)間周期,但需注意合同中付款條款的簽署。此外,“營改增”實(shí)施后,建筑企業(yè)必須設(shè)立相對獨(dú)立的稅收核算及管理部門,增加稅務(wù)核算人員,并對企業(yè)相關(guān)人員進(jìn)行系統(tǒng)且詳實(shí)的梳理、認(rèn)識,積極組織全員增值稅培訓(xùn),加強(qiáng)思想意識,完善準(zhǔn)備工作。全員配合實(shí)現(xiàn)進(jìn)項(xiàng)稅的最大程度抵扣,避免進(jìn)銷項(xiàng)不匹配條件下稅款的資金占用,從而優(yōu)化企業(yè)現(xiàn)金流管理。

7、會計(jì)核算

增值稅核算較為復(fù)雜,如會計(jì)科目較營業(yè)稅有較大區(qū)別,需財(cái)務(wù)人員認(rèn)真掌握增值稅的基礎(chǔ)知識、核算原理及1-3級共16個(gè)會計(jì)科目,會計(jì)核算流程圖如下:

應(yīng)對建議:制定增值稅的會計(jì)核算辦法,加強(qiáng)財(cái)務(wù)人員的基礎(chǔ)知識培訓(xùn),開展財(cái)務(wù)人員增值稅基礎(chǔ)知識競賽,舉辦全員過關(guān)考試。

8、信息系統(tǒng)

當(dāng)前企業(yè)的涉稅系統(tǒng)均是營業(yè)稅下的價(jià)內(nèi)稅體系,營改增后,現(xiàn)有系統(tǒng)勢必需要改善以符合增值稅價(jià)外稅的管理特征。同時(shí),相對營業(yè)稅而言,增值稅專用發(fā)票的管理嚴(yán)格很多。比如:在稅務(wù)稽查實(shí)踐中,稅務(wù)人員對增值稅發(fā)票的開票日期,發(fā)票印章以及發(fā)票的認(rèn)證時(shí)間、抵扣期限等均要進(jìn)行嚴(yán)格的審核,以確保增值稅發(fā)票的真實(shí)性。

應(yīng)對建議:為適應(yīng)營改增后的法規(guī)要求,控制企業(yè)虛開增值稅專用發(fā)票風(fēng)險(xiǎn),最大限度的取得增值稅進(jìn)項(xiàng)稅額,減少開票及審批等具體管理環(huán)節(jié)的紕漏,提升涉稅內(nèi)控管理的水平。我們建議對增值稅進(jìn)行信息化管理。如:發(fā)票申請系統(tǒng)、發(fā)票報(bào)銷系統(tǒng)、發(fā)票統(tǒng)計(jì)系統(tǒng)、增值稅申報(bào)管理系統(tǒng)、供應(yīng)商/業(yè)主/分包商的信息化檔案、在線合同模版等。

9、稅務(wù)管理

“營改增”以后,稅務(wù)管理成本將大幅提高,如需增設(shè)發(fā)票管理崗位,購買稅控裝置等。增值稅的按期申報(bào)、專用發(fā)票的領(lǐng)購、開具、認(rèn)證等工作繁瑣復(fù)雜,需配備專人管理。“營改增”后,會計(jì)科目明顯增加,核算方式也變得更為復(fù)雜,對會計(jì)核算及賬務(wù)處理提出了更高的要求。因此,亟需企業(yè)完善增值稅發(fā)票管理體系、核算體系及考核機(jī)制的建設(shè)。同時(shí),建筑企業(yè)應(yīng)建立起一套完整、統(tǒng)一的納稅申報(bào)流程,在納稅申報(bào)時(shí)嚴(yán)格按照申報(bào)流程申報(bào)。

應(yīng)對建議:

(1)根據(jù)實(shí)際管理需要成立專門的稅務(wù)管理部門、配備相應(yīng)稅務(wù)人員;

(2)組織全員開展?fàn)I改增相關(guān)專題培訓(xùn);

(3)建立或完善增值稅相關(guān)的財(cái)稅體系,包括全面預(yù)算體系與考核體系;

(4)建立或修改稅務(wù)管理相關(guān)IT系統(tǒng),包括發(fā)票管理、報(bào)銷管理、申報(bào)納稅管理、會計(jì)核算等。

10、過程期管理

在政策出臺后至正式實(shí)施日前,可視同為營改增“過渡期”,過渡期內(nèi),建筑施工企業(yè)可能存在如下問題:

(1)計(jì)劃采購的大型機(jī)械設(shè)備,是否如期采購?

(2)現(xiàn)有庫存的存貨該如何處理?

(3)“營改增”之前簽訂合同但尚未完工的

下載附件:

:

: